HECHO IMPONIBLE

- Compraventas de bienes muebles o inmuebles no sujetas a IVA

- Compraventas de inmuebles sujetas y exentas de IVA, salvo renuncia a la exención

HACIENDA COMPETENTE:

Donde radique el bien que se transmite.

DEVENGO:

El día en que se produce la compraventa. Salvo que haya una condición suspensiva o una reserva de dominio, por ejemplo, ya que aún se ha realizado la transmisión pese a que el contrato esté firmado

SUJETO PASIVO:

El adquirente comprador

BASE IMPONIBLE:

Valor real del bien. Valor declarado sujeto a comprobación de valores por la Administración. Aconsejamos siempre, previamente al otorgamiento de escritura pública, realizar un cálculo de dicho valor real.

TIPO IMPOSITIVO EN BALEARES:

- Para bienes inmuebles: del 8 al 11%

- Para muebles: 4%

SUPUESTOS DE OPERACIONES SUJETAS A ITP:

- Un particular vende un terreno (rústico) o un solar (urbano), con o sin licencia

- Empresario que vende un terreno (rústico) sin licencia o un terreno (rústico) no edificable (que no cumpla la parcela mínima).

- Un particular o una empresa vende un inmueble de segunda mano (ya usado).

EJEMPLOS PRÁCTICOS

- Juan vende a Luís un inmueble por 200.000 euros. Sujeto a ITP sobre el valor de 200.000 euros. 200.000 € x 8% = 16.000 euros, que ha de pagar Luís.

- «Palma, SL» vende a «Arenal, SL» un hostal en Palma por 100.000 euros. Es una operación sujeta y exenta de IVA (2ª transmisión), por tanto, sujeta a ITP, a pagar por «Arenal SL». Cuota a ingresar, 100.000 € x 8% = 8.000 € (No se ha tenido en cuenta ni la inversión del sujeto pasivo ni la transmisión de la totalidad del patrimonio).

HECHO IMPONIBLE:

Las entregas de bienes realizadas por empresarios a título oneroso en el desarrollo de su actividad empresarial o profesional.

HACIENDA COMPETENTE:

La Hacienda estatal

DEVENGO:

Cuando tenga lugar su puesta a disposición del adquirente, es decir, cuando se compra o entrega el inmueble, haya satisfecho o no la totalidad del precio. Salvo que haya una condición suspensiva o una reserva de dominio, por ejemplo, ya que aún se ha realizado la transmisión pese a que el contrato esté firmado.

SUJETO PASIVO

: Las personas físicas o jurídicas que tengan la condición de empresarios y realicen las entregas de bienes sujetas al impuesto.

BASE IMPONIBLE:

El precio del inmueble.

TIPO IMPOSITIVO:

El 21% o el tipo reducido del 10%, en función de lo que más abajo se explicará. Téngase en cuenta que, si la operación está sujeta a IVA, también lo estará a IAJD, como más adelante se explicará.

SUPUESTOS DE OPERACIONES SUJETAS A IVA

- Las personas físicas o jurídicas que tengan la condición de empresarios que venden un solar (urbano), con o sin licencia, sin construir o en construcción (pero sin estar la obra terminada[1]). Esta operación está sujeta al 21% IVA.

- Las personas físicas o jurídicas que tengan la condición de empresarios que venden un terreno (rústico) con licencia, hayan empezado las obras o no, pero siempre que no estén concluidas. Esta operación está sujeta al 21% IVA.

- Las personas físicas o jurídicas que tengan la condición de empresarios que venden un solar o terreno en el que se está ejecutando una obra pero el promotor sigue siendo el mismo, es decir, que sigue siendo el vendedor quien construye el inmueble. Sujeta al 10% de IVA.

- Las personas físicas o jurídicas que tengan la condición de empresarios o profesionales que venden un inmueble ya terminado. Se trata de una primera transmisión y va sujeta al 10% de IVA.

RELACIÓN IVA E IMPUESTO DE ACTOS JURÍDICOS DOCUMENTADOS (IAJD) EN UNA COMPRAVENTA: EN LAS OPERACIONES SUJETAS A IVA, ADEMÁS SE HA DE TRIBUTAR POR EL IAJD.

HECHO IMPONIBLE:

Las escrituras, actas y testimonios notariales

HACIENDA COMPETENTE:

La Agencia Tributaria de las Islas Baleares

DEVENGO:

El día en que se formaliza el acto o contrato gravado. Es decir, cuando se formaliza la escritura pública de compraventa.

SUJETO PASIVO:

El adquirente del bien o derecho

BASE IMPONIBLE:

El valor declarado, sin perjuicio de la comprobación administrativa.

TIPO IMPOSITIVO:

En este caso, el 1,2%

[1] La Administración Tributaria considera que una vivienda está terminada cuando se ha obtenido ya la cédula de habitabilidad o la licencia de primera ocupación.

Desde la llegada del 2021, se determinan dos posibilidades: - Los que tuvieran la denominada tarjeta verde, tarjeta que acredita la Leer más

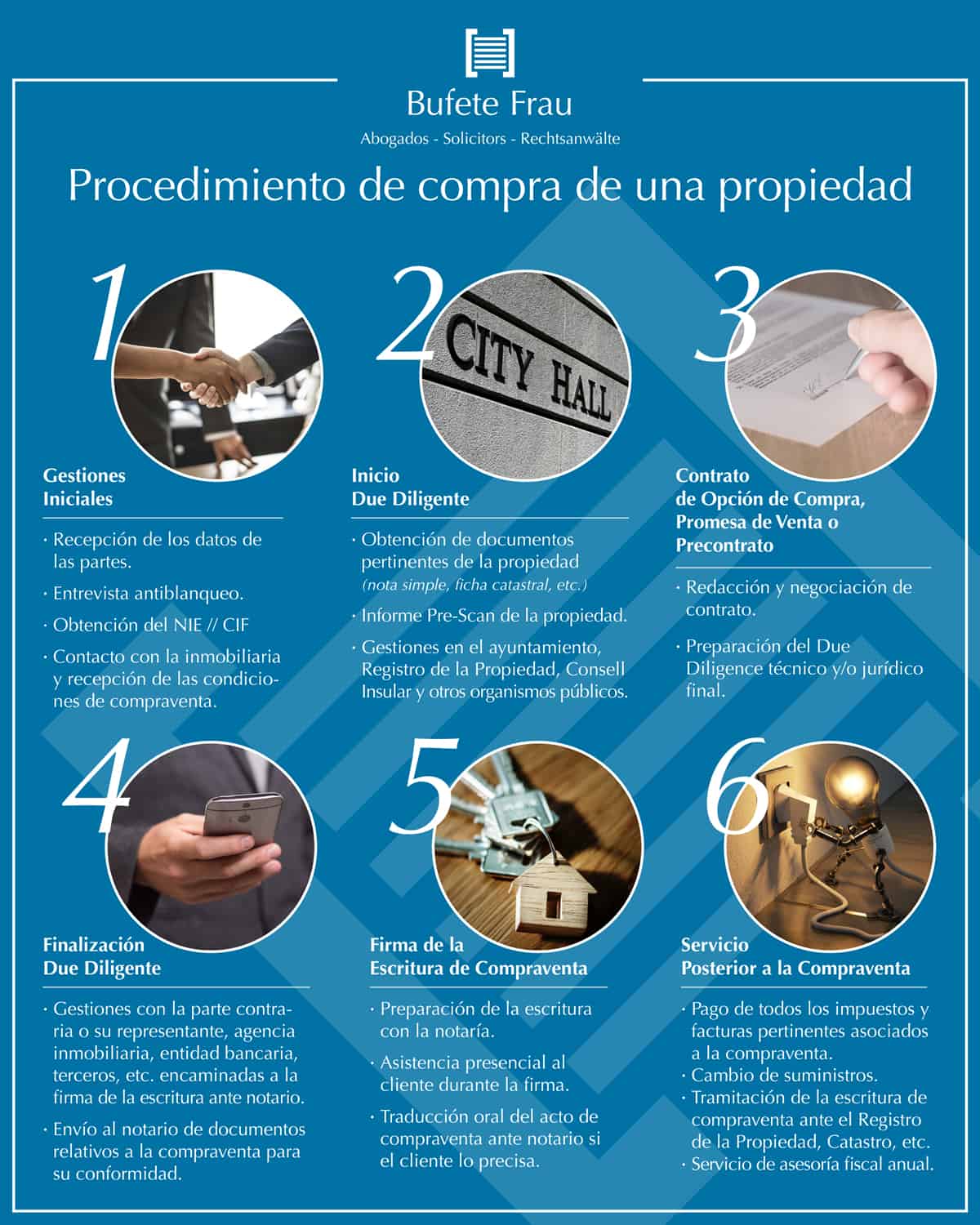

El procedimiento de compra de una propiedad no es algo complejo, pero requiere de una serie de gestiones y acciones Leer más

Desde que el Reino Unido votó a favor del Brexit en 23 de junio de 2016 y éste obtuvo sus Leer más

Si usted ha llegado a la decisión de que desea vender una vivienda en suelo urbano, le recomendamos que acuda Leer más

Derecho Inmobiliario y cuestiones Fiscales A la hora de vender un inmueble, o de solicitar una cédula de habitabilidad, por Leer más